29 juin 2023

Camille Luxen, Attaché Affaires juridiques

Nouveautés relatives à l'accès au Registre UBO

En novembre 2022, la Cour de Justice de l’Union Européenne a rendu un arrêt dans lequel elle décidait que les informations sur les bénéficiaires effectifs des sociétés et autres entités juridiques ne devaient pas être accessibles au grand public[1]. Selon la Cour, l’accès du grand public aux informations sur les bénéficiaires effectifs constitue une ingérence grave dans les droits fondamentaux du respect de la vie privée et de la protection des données à caractère personnel, respectivement consacrés aux articles 7 et 8 de la Charte des droits fondamentaux de l’Union européenne.

Par conséquent, les modalités d’accès du grand public au registre UBO ont dû être modifiées par une loi du 8 février 2023 portant modification de la loi anti-blanchiment ainsi qu’un arrêté royal du 8 février 2023 modifiant l’AR/UBO.

Les grandes modifications introduites par ces textes sont les suivantes :

- Introduire une définition claire des finalités du registre UBO, tel qu’exigé par les règles sur la protection des données (art. 74, §1er de la loi anti-blanchiment) ;

- Introduire dans la loi, les éléments essentiels en matière de protection des données. Il s’agit notamment d’un clarification des catégories de données à caractère personnelles traitées par le registre, la manière dont ces informations sont communiquées au registre ainsi que la durée de conservation de ces données (art. 75, §1er de la loi anti-blanchiment) ;

- Réglementer l’accès au Registre UBO pour les autorités compétentes pour l’application et le contrôle des obligations relatives aux embargos, aux gels des avoirs et aux autres mesures restrictives ainsi que pour d’autres autorités habilités par d’autres législations à rechercher ou à surveiller les bénéficiaires effectifs. L’accès aux membres du grand public sera désormais conditionné par la démonstration d’un intérêt légitime dans le chef de celui qui fait la demande. L’accès des autres catégories de personnes ayant accès au registre, notamment des réviseurs d’entreprises, demeure inchangé (art. 75, §2 loi anti-blanchiment et art. 7, 8, 9, 10 et 11 de l’AR/UBO ) ;

- Ajouter les représentants légaux (l’organe d’administration ou équivalent) dans la définition des redevables d’information. La disposition vise à préciser que ce n’est pas seulement la société ou l’entité elle-même qui est considérée comme redevable d’information, mais également ses représentants légaux (art. 2, 3° AR/UBO) ;

- Permettre à l’Administration de la Trésorerie de contrôler que les informations fournies au registre UBO sont mises à jour au moins annuellement (art. 17 AR/UBO).

Les deux textes sont entrés en vigueur le jour de leur publication au Moniteur belge, le 17 février 2023.

Dans ce contexte, il parait utile de rappeler les obligations dans le chef des redevables d’informations. Conformément à l’article 1:35 CSA[2] :

- les sociétés et personnes morales sont tenues de recueillir et de conserver des informations adéquates, exactes et actuelles sur leurs bénéficiaires effectifs ;

- les bénéficiaires effectifs ont l’obligation de transmettre à l’entité dont il est bénéficiaire toutes les informations nécessaires pour satisfaire aux exigences ci-dessus ; et

- l’organe d’administration doit transmettre dans le mois ces informations au registre UBO.

Après-midi d'études : Législation anti-blanchiment

Le lundi 5 juin 2023, l’Institut des réviseurs d’entreprises et la Fondation ICCI ont organisé un après-midi d’études sur le thème de la législation anti-blanchiment.

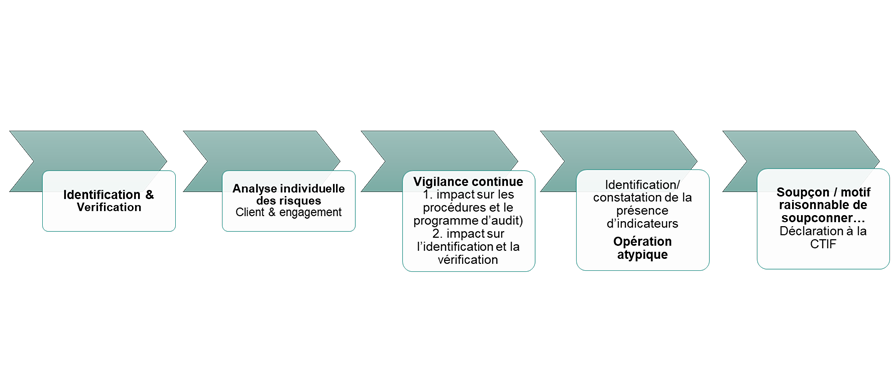

L’après-midi a débuté par une présentation des manquements les plus fréquents en matière AML, par Ann De Roeck, secrétaire générale du Collège. Les quatre étapes clés d’une bonne gestion de la lutte contre le blanchiment :

- L’organisation du cabinet et la mise en place de procédures ;

- Know your client ou l’identification du client, du mandataire et du bénéficiaire effectif ET la vérification de leur identité ;

- L’évaluation individuelle des risques du client et en particulier, lorsqu’il s’agit de personnes politiquement exposées ;

- Adapter le niveau de vigilance en fonction des résultats des étapes précédentes.

Olivier de Bonhome et Wim Rutsaert ont ensuite fait une présentation générale des obligations des réviseurs d’entreprises dans le cadre de la réglementation AML. Les grandes exigences et les liens entre l’analyse globale des risques, les devoirs de vigilance dans le cadre de l’acceptation d’une mission et la vérification du registre UBO ont été rappelés.

Une projection du film de l’ICAEW « All too familiar »[3] a ensuite eu lieu, suivie d’une présentation des points d’attention découlant du film par Laurence Van Eyken et Ellen Weerts. Les grandes étapes permettant de détecter une opération atypique, de l’analyser et d’éventuellement procéder à une déclaration à la CTIF ont été rappelées :

Enfin, l’après-midi s’est clôturée par la présentation de Kris Meskens, secrétaire général de la CTIF, concernant la déclaration des opérations atypiques à la CTIF. Il a été rappelé que l’activité déclarative des réviseurs d’entreprises à la CTIF demeure très limitée, seuls quelques réviseurs sont responsables de 50% des déclarations reçues. Il est néanmoins difficile d’en tirer des conséquences concrète mais il a été souligné que s’il y a le moindre soupçon, la déclaration à la CTIF permet également de protéger le professionnel qui l’a introduite (notamment au regard de l’éventuelle complicité à une infraction). Il ne faut par conséquent pas avoir peur de déclarer. Le rôle de la CTIF ainsi que ses lien avec les instances judiciaires, ont été rappelés. De même que les règles de protection des personnes qui introduisent une déclaration à la CTIF : il y a en effet une protection totale du nom des déclarants, les membres de la CTIF sont également soumis à un secret professionnel renforcé assorti de sanctions pénales.

La conclusion de cette journée peut être la suivante : il est nécessaire de faire constamment preuve de scepticisme professionnel tant envers le client qu’envers les opérations qu’il souhaite effectuer pour pouvoir efficacement détecter des opérations atypiques, susceptibles d’être liées à du blanchiment de capitaux.

[1] REF de l’arrêt: CURIA - Documents (europa.eu)

[2] Voir aussi C. Luxen, « Modification de l’article 1:35 du Code des sociétés et des associations : allègement des obligations du commissaire », 1 avril 2021, Modification de l’article 1:35 du CSA : allègement des obligations du commissaire (ibr-ire.be).